目录

快速导航-

本刊特稿 | 政府运行成本的概念厘清与支出特征研究

本刊特稿 | 政府运行成本的概念厘清与支出特征研究

-

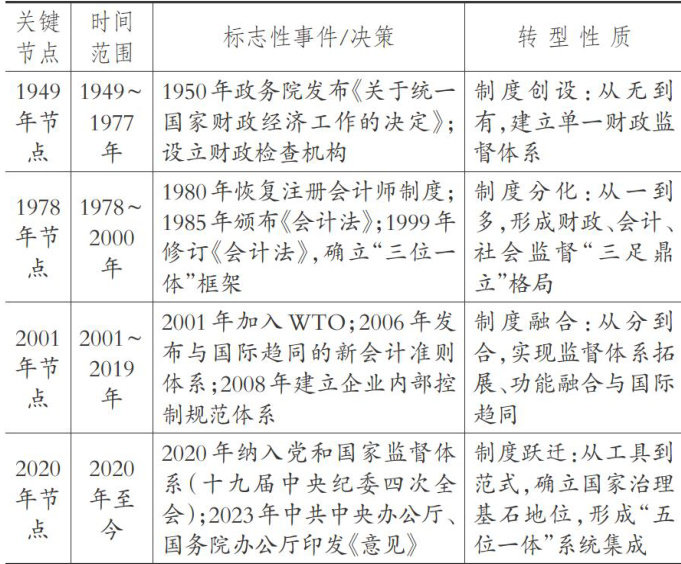

本刊特稿 | 制度变迁视域下中国特色财会监督的形成逻辑

本刊特稿 | 制度变迁视域下中国特色财会监督的形成逻辑

-

本刊特稿 | PPP合约再谈判机制及其效率研究

本刊特稿 | PPP合约再谈判机制及其效率研究

-

数智化研究 | 国家战略引领下的财务数智化转型

数智化研究 | 国家战略引领下的财务数智化转型

-

数智化研究 | 可解释人工智能在财务风险识别中的应用综述

数智化研究 | 可解释人工智能在财务风险识别中的应用综述

-

数智化研究 | 数实融合对企业低碳转型风险的影响

数智化研究 | 数实融合对企业低碳转型风险的影响

-

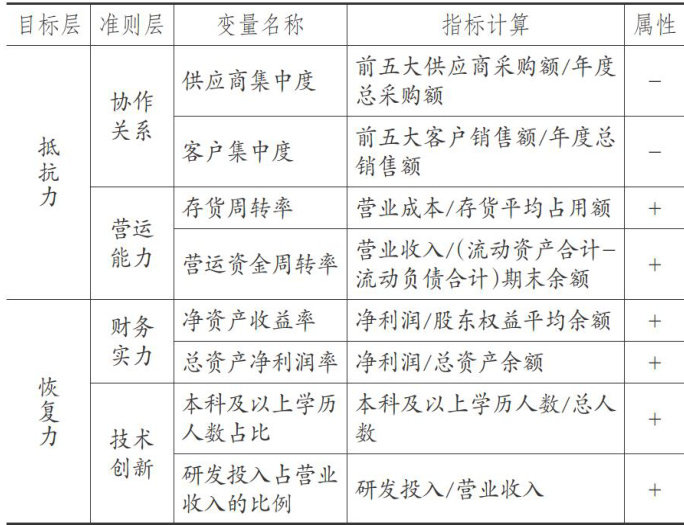

财会研究 | 数据资产与制造业供应链韧性

财会研究 | 数据资产与制造业供应链韧性

-

财会研究 | 董事网络位置与企业供应链话语权

财会研究 | 董事网络位置与企业供应链话语权

-

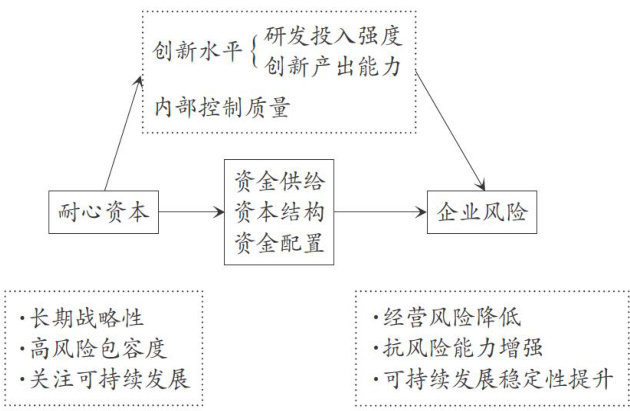

财会研究 | 耐心资本何以降低企业风险

财会研究 | 耐心资本何以降低企业风险

-

财会研究 | 耐心资本能否降低公司特质风险

财会研究 | 耐心资本能否降低公司特质风险

-

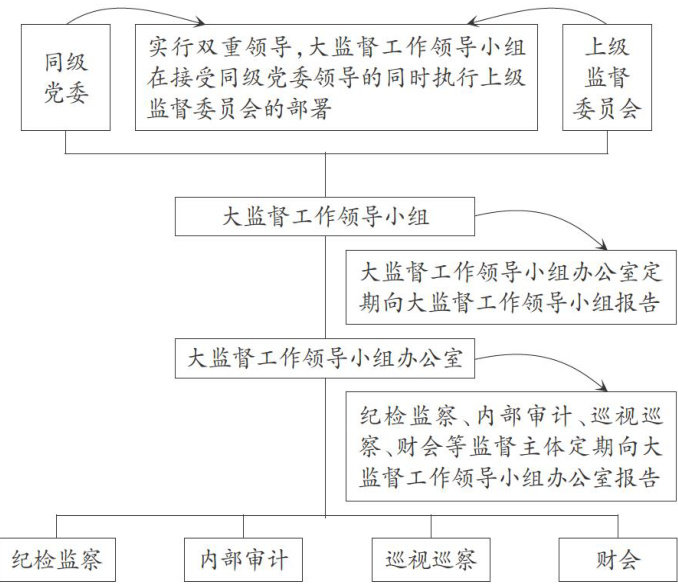

审计研究 | 立足内部审计的国有企业“大监督”工作体系构建

审计研究 | 立足内部审计的国有企业“大监督”工作体系构建

-

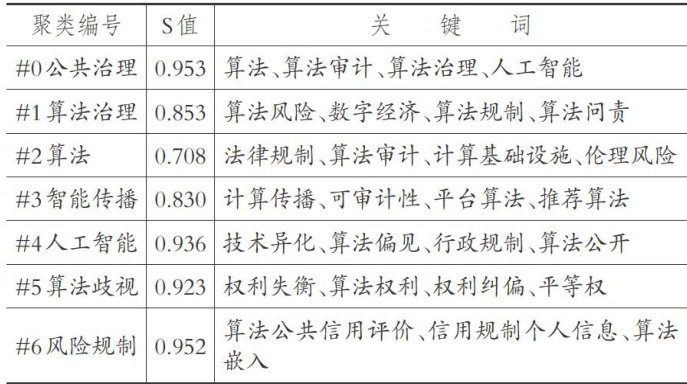

审计研究 | 算法审计:理论框架、核心矛盾与机制构建

审计研究 | 算法审计:理论框架、核心矛盾与机制构建

-

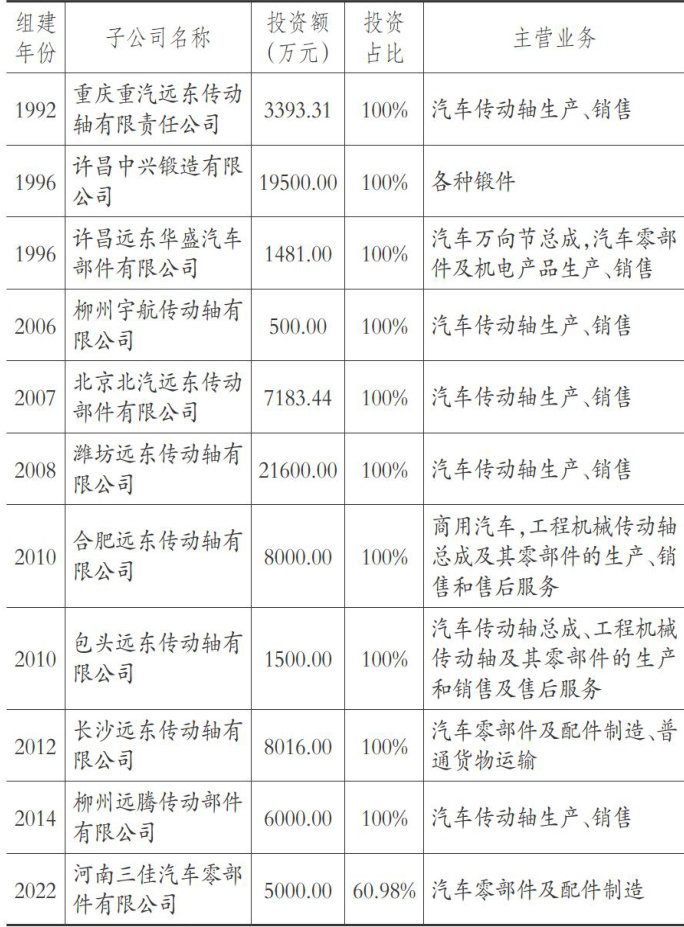

案例研究 | 数字化转型赋能制造业企业高质量发展的案例研究

案例研究 | 数字化转型赋能制造业企业高质量发展的案例研究

-

案例研究 | 数据资产入表的动态模型构建与实践

案例研究 | 数据资产入表的动态模型构建与实践

-

经管研究 | 企业家精神能否避免创新失败

经管研究 | 企业家精神能否避免创新失败

-

经管研究 | 科技金融赋能农业科技领军企业成长的创新路径

经管研究 | 科技金融赋能农业科技领军企业成长的创新路径

-

经管研究 | 城市群政策能否提升企业供应链韧性

经管研究 | 城市群政策能否提升企业供应链韧性

登录

登录