- 全部分类/

- 商业财经/

- 中国证券期货

扫码免费借阅

扫码免费借阅

目录

快速导航-

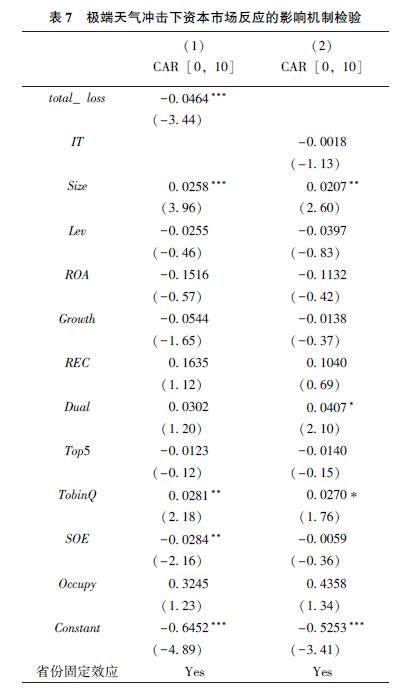

前沿 | 极端天气下的资本市场反应研究

前沿 | 极端天气下的资本市场反应研究

-

前沿 | 绿色金融与能源市场的波动联动研究

前沿 | 绿色金融与能源市场的波动联动研究

-

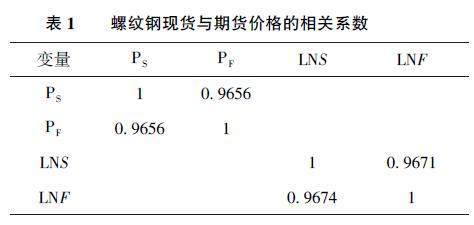

期货与衍生品 | 建筑企业螺纹钢套期保值策略分析

期货与衍生品 | 建筑企业螺纹钢套期保值策略分析

-

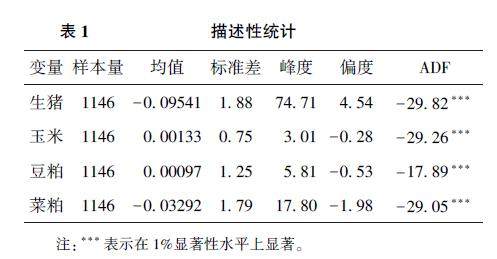

期货与衍生品 | 时频视角下生猪与饲料粮期货市场间风险溢出效应研究

期货与衍生品 | 时频视角下生猪与饲料粮期货市场间风险溢出效应研究

-

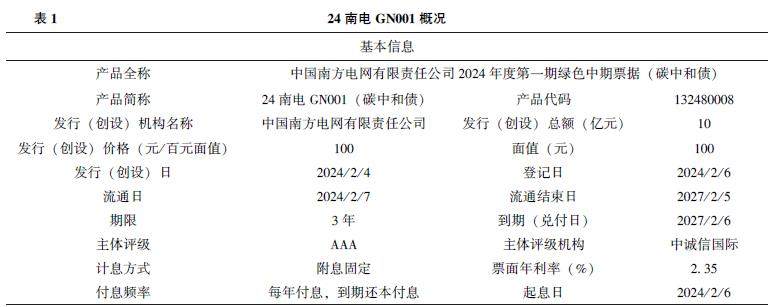

期货与衍生品 | 基于收益法与模糊实物期权的碳中和债券价值评估

期货与衍生品 | 基于收益法与模糊实物期权的碳中和债券价值评估

-

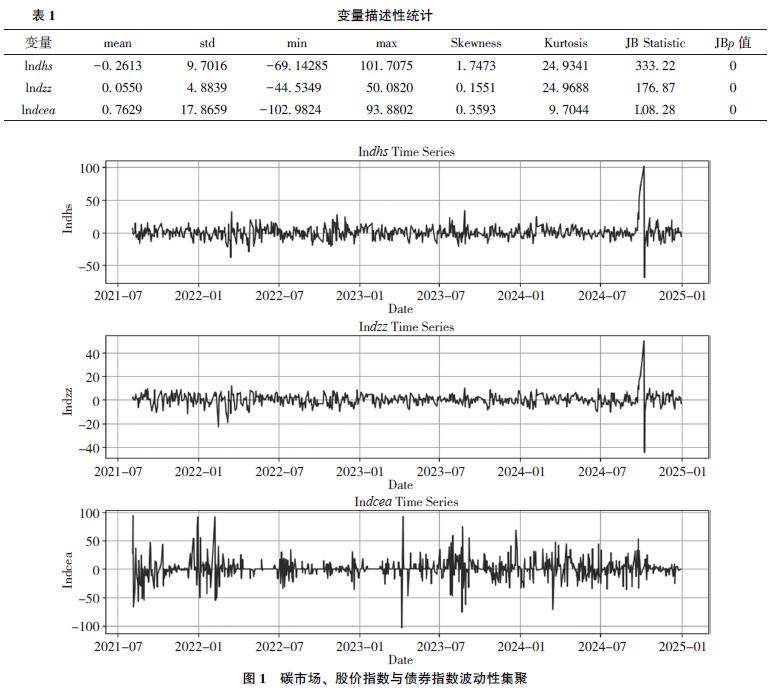

证券市场 | 碳市场、股票市场与债券市场的动态联动性研究

证券市场 | 碳市场、股票市场与债券市场的动态联动性研究

-

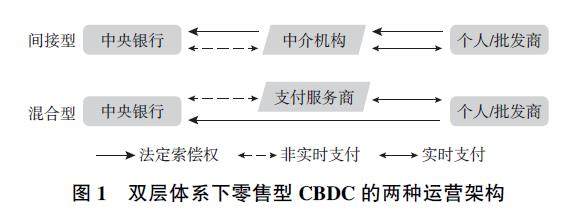

证券市场 | 央行数字货币的诞生、性质与影响:文献综述

证券市场 | 央行数字货币的诞生、性质与影响:文献综述

-

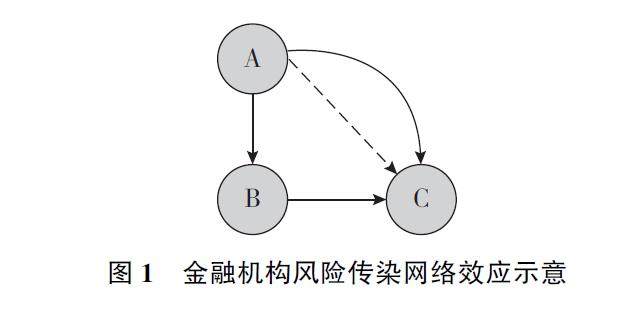

证券市场 | 网络效应视角下金融机构风险溢出:促进还是缓释?

证券市场 | 网络效应视角下金融机构风险溢出:促进还是缓释?

-

证券市场 | 数字金融、企业研发投入与创新绩效

证券市场 | 数字金融、企业研发投入与创新绩效

-

法规及监管 | 保荐人合理信赖制度的适用分析与启示

法规及监管 | 保荐人合理信赖制度的适用分析与启示

登录

登录