目录

快速导航-

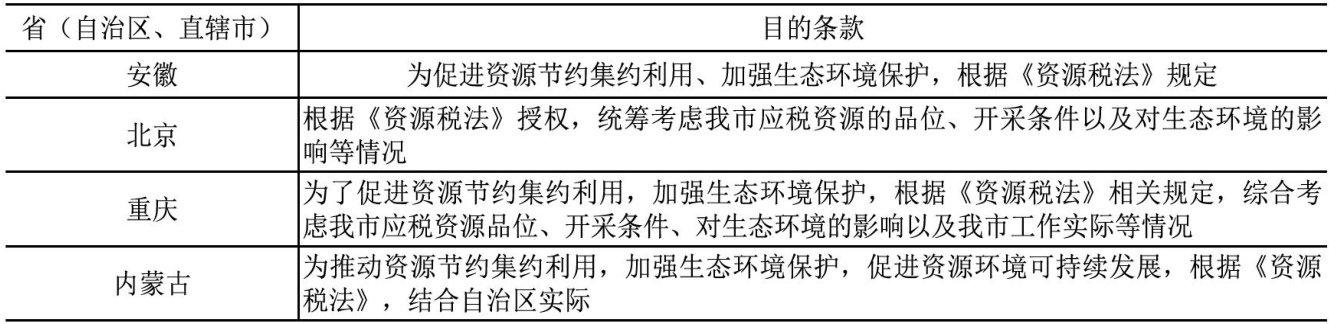

税制改革 | 资源税授权立法的制度省思与进阶路径

税制改革 | 资源税授权立法的制度省思与进阶路径

-

税制改革 | 成品油消费税政策执行模糊区与风险防控

税制改革 | 成品油消费税政策执行模糊区与风险防控

-

税收经济分析 | 税收激励、财政代价与税源再造

税收经济分析 | 税收激励、财政代价与税源再造

-

税收经济分析 | 财政政策不确定性与企业税负粘性

税收经济分析 | 财政政策不确定性与企业税负粘性

-

税收经济分析 | 以“诚”为本:纳税诚信与企业ESG表现

税收经济分析 | 以“诚”为本:纳税诚信与企业ESG表现

-

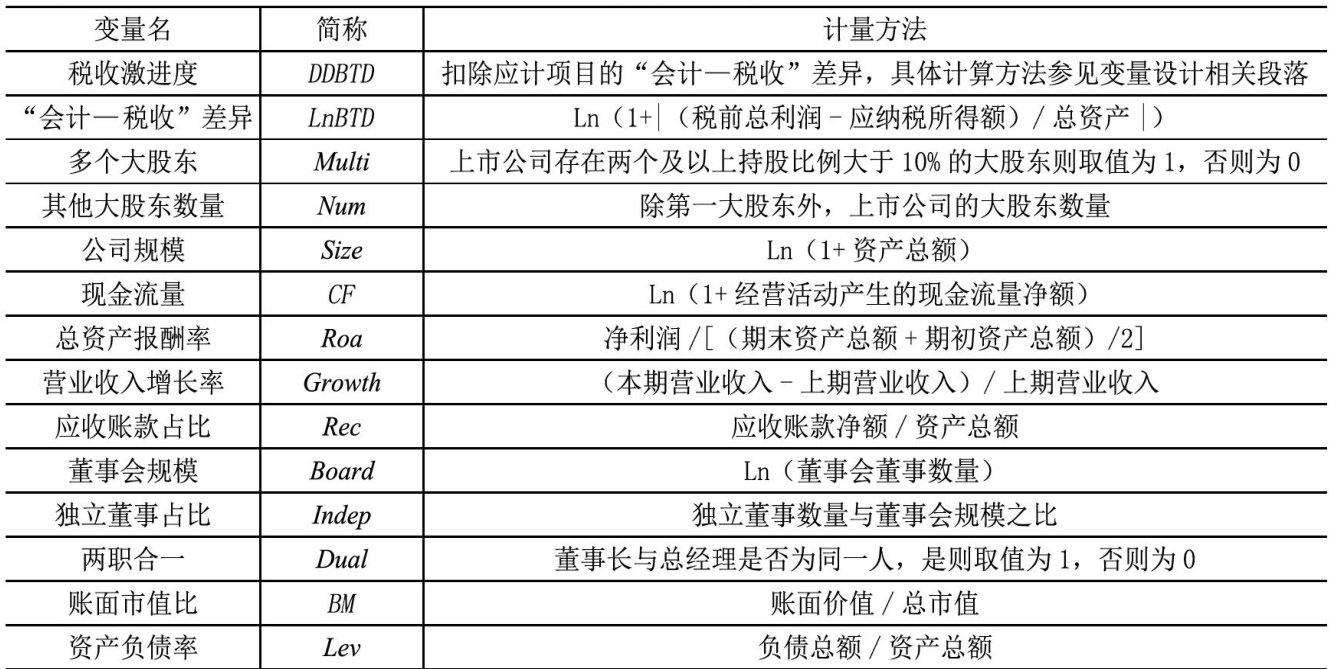

税收经济分析 | “监督”还是“合谋”:多个大股东与企业税收激进

税收经济分析 | “监督”还是“合谋”:多个大股东与企业税收激进

-

财经纵论 | 网络货运平台税务合规问题研究

财经纵论 | 网络货运平台税务合规问题研究

-

财经纵论 | 税收中性下B-READY税收营商环境指标的反思性借鉴

财经纵论 | 税收中性下B-READY税收营商环境指标的反思性借鉴

-

财经纵论 | 财政制度演化的文化之维

财经纵论 | 财政制度演化的文化之维

登录

登录