目录

快速导航-

卷首语 | 新时期蕴含新机遇,新机遇昭示新未来

卷首语 | 新时期蕴含新机遇,新机遇昭示新未来

-

产业经济 | 事业单位服务民营企业的问题与对策

产业经济 | 事业单位服务民营企业的问题与对策

-

产业经济 | 国有企业市场化竞争能力提升的差异化路径与政策建议

产业经济 | 国有企业市场化竞争能力提升的差异化路径与政策建议

-

产业经济 | 新租赁准则下珠宝零售企业会计处理的难点与应对策略研究

产业经济 | 新租赁准则下珠宝零售企业会计处理的难点与应对策略研究

-

财政金融 | 脱贫人口小额信贷的农村实践

财政金融 | 脱贫人口小额信贷的农村实践

-

财政金融 | 产业链招商模式在区域经济发展中的应用

财政金融 | 产业链招商模式在区域经济发展中的应用

-

财政金融 | 税改后国有企业税务管理现状及强化对策研究

财政金融 | 税改后国有企业税务管理现状及强化对策研究

-

财政金融 | 垃圾分类驱动农村经济绿色发展的路径探索

财政金融 | 垃圾分类驱动农村经济绿色发展的路径探索

-

财会研究 | 新时期企业财务会计向管理会计转型路径探析

财会研究 | 新时期企业财务会计向管理会计转型路径探析

-

财会研究 | 新时期背景下的高校预算绩效管理

财会研究 | 新时期背景下的高校预算绩效管理

-

财会研究 | 加强财务内部控制 助推现代企业高质量运营发展

财会研究 | 加强财务内部控制 助推现代企业高质量运营发展

-

财会研究 | 探析民营企业财务内控风险管理

财会研究 | 探析民营企业财务内控风险管理

-

财会研究 | 数字要素时代民营企业如何推进财务共享中心建设

财会研究 | 数字要素时代民营企业如何推进财务共享中心建设

-

财会研究 | 新时期学校提升全面预算管理水平的思路探析

财会研究 | 新时期学校提升全面预算管理水平的思路探析

-

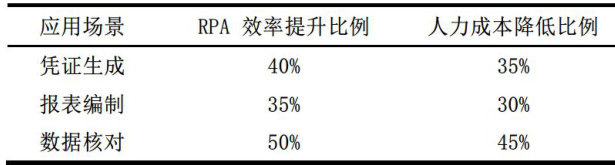

财会研究 | 基于数字化转型的企业会计核算流程优化与制度建设研究

财会研究 | 基于数字化转型的企业会计核算流程优化与制度建设研究

-

财会研究 | 基于大数据分析的财务风险预警系统构建以A公司为例

财会研究 | 基于大数据分析的财务风险预警系统构建以A公司为例

-

财会研究 | ESG理论在企业财务管理中的应用

财会研究 | ESG理论在企业财务管理中的应用

-

财会研究 | 基于业财融合的企业财务流程再造研究

财会研究 | 基于业财融合的企业财务流程再造研究

-

财会研究 | 基于大数据背景下央企财务监督机制的优化探索

财会研究 | 基于大数据背景下央企财务监督机制的优化探索

-

财会研究 | 建筑企业穿透式预算管理模式的构建与实施

财会研究 | 建筑企业穿透式预算管理模式的构建与实施

-

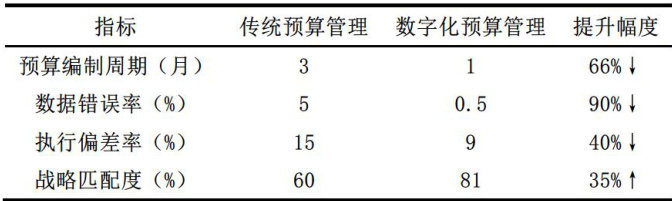

财会研究 | 城投公司全面预算管理的数字化转型研究

财会研究 | 城投公司全面预算管理的数字化转型研究

-

财会研究 | 财务管理视角下公立医院运营管理分析

财会研究 | 财务管理视角下公立医院运营管理分析

-

财会研究 | 提升国有企业财务管理内部控制的策略研究

财会研究 | 提升国有企业财务管理内部控制的策略研究

-

财会研究 | 风险管理视角下建筑企业财务共享建设的挑战与应对

财会研究 | 风险管理视角下建筑企业财务共享建设的挑战与应对

-

财会研究 | 基于互联网 + 的企业财务管理信息化建设策略分析

财会研究 | 基于互联网 + 的企业财务管理信息化建设策略分析

-

财会研究 | 数字化转型背景下工人疗养院预算管理模式创新研究

财会研究 | 数字化转型背景下工人疗养院预算管理模式创新研究

-

财会研究 | 业财融合视角分析国企财务管理转型措施

财会研究 | 业财融合视角分析国企财务管理转型措施

-

人力资源 | 数字经济时代事业单位人力资源管理优化路径探析

人力资源 | 数字经济时代事业单位人力资源管理优化路径探析

-

人力资源 | 国有企业员工培训模式优化研究

人力资源 | 国有企业员工培训模式优化研究

-

人力资源 | 国企三项制度改革对人力资源管理的影响与应对策略

人力资源 | 国企三项制度改革对人力资源管理的影响与应对策略

-

人力资源 | 中医院人力资源发展规划探讨

人力资源 | 中医院人力资源发展规划探讨

-

人力资源 | 企业人力资源培训体系的构建与效果评估研究

人力资源 | 企业人力资源培训体系的构建与效果评估研究

-

人力资源 | 基于绩效导向的企业预算管理体系优化路径研究

人力资源 | 基于绩效导向的企业预算管理体系优化路径研究

-

人力资源 | 新时代事业单位人力资源的绩效考核优化策略

人力资源 | 新时代事业单位人力资源的绩效考核优化策略

-

人力资源 | 基层医疗机构财务人员的数智时代转型与培养策略

人力资源 | 基层医疗机构财务人员的数智时代转型与培养策略

-

人力资源 | 论新时期机关单位如何稳步推进预算绩效管理

人力资源 | 论新时期机关单位如何稳步推进预算绩效管理

-

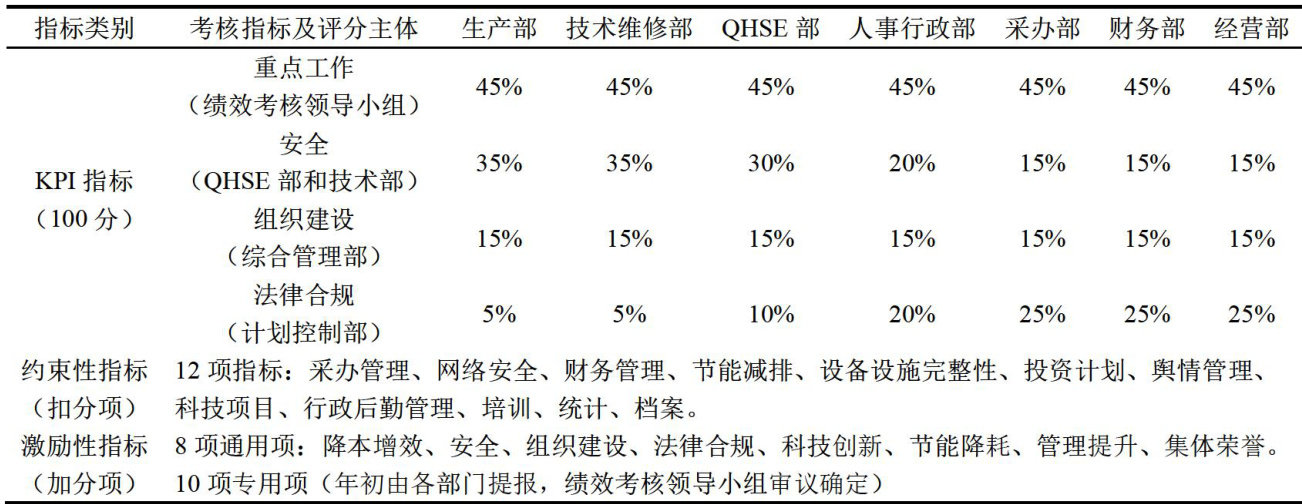

人力资源 | 关于天然气企业改进组织绩效考核工作的思考

人力资源 | 关于天然气企业改进组织绩效考核工作的思考

-

营销策略 | 新能源汽车零部件制造企业存货管理优化策略研究

营销策略 | 新能源汽车零部件制造企业存货管理优化策略研究

-

工程造价 | 公园维护工程资金合理使用与监管实践分享

工程造价 | 公园维护工程资金合理使用与监管实践分享

-

工程造价 | 建筑工程施工成本管理控制的有效措施研究

工程造价 | 建筑工程施工成本管理控制的有效措施研究

-

工程造价 | 乡镇卫生院成本核算中存在的问题与对策分析

工程造价 | 乡镇卫生院成本核算中存在的问题与对策分析

-

工程造价 | 基于全面预算管理的科研项目成本控制的研究

工程造价 | 基于全面预算管理的科研项目成本控制的研究

-

工程造价 | 基于生命周期的预拌混凝土成本管理策略探析

工程造价 | 基于生命周期的预拌混凝土成本管理策略探析

-

工程造价 | 基于BIM技术的工程审计成本偏差识别模型构建

工程造价 | 基于BIM技术的工程审计成本偏差识别模型构建

-

经营管理 | 国有企业内部控制有效性提升建议

经营管理 | 国有企业内部控制有效性提升建议

-

经营管理 | 高质量发展背景下的企业固定资产内部控制研究

经营管理 | 高质量发展背景下的企业固定资产内部控制研究

-

经营管理 | 数字人民市对商业银行经营管理的影响探究

经营管理 | 数字人民市对商业银行经营管理的影响探究

-

经营管理 | 论如何促进国有企业董事会规范化建设

经营管理 | 论如何促进国有企业董事会规范化建设

-

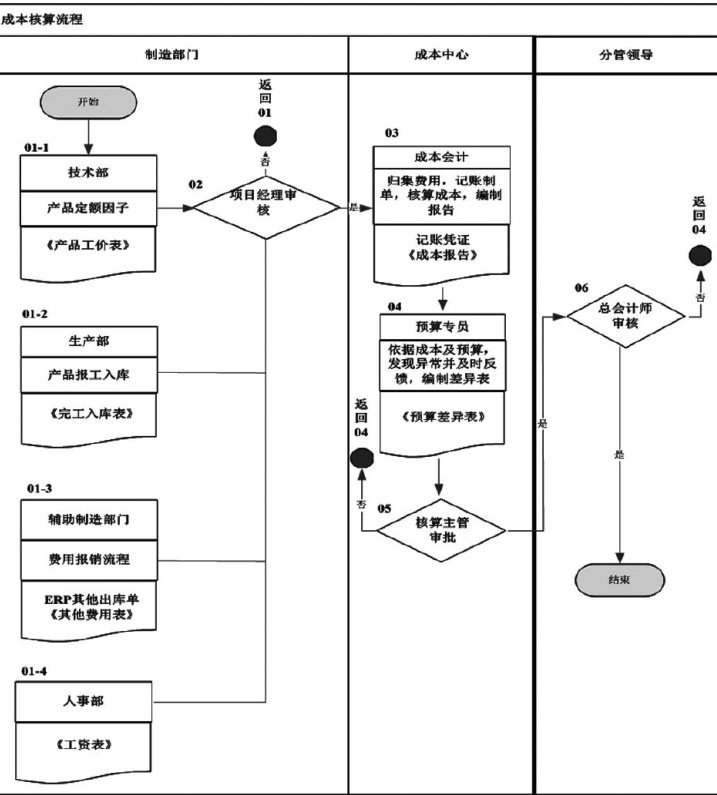

经营管理 | 降本增效视域下高新技术企业成本核算与管理优化研究

经营管理 | 降本增效视域下高新技术企业成本核算与管理优化研究

-

经营管理 | 财务视角下集团企业内部控制制度完善策略研究

经营管理 | 财务视角下集团企业内部控制制度完善策略研究

-

经营管理 | 能源基建企业农民工用工管理中的问题与改进措施

经营管理 | 能源基建企业农民工用工管理中的问题与改进措施

-

经营管理 | 事业单位内部控制优化路径研究

经营管理 | 事业单位内部控制优化路径研究

-

经营管理 | 事业单位自行组织采购的实务问题研究

经营管理 | 事业单位自行组织采购的实务问题研究

-

经营管理 | 基于风险管理的房地产企业内部控制体系建设探究

经营管理 | 基于风险管理的房地产企业内部控制体系建设探究

-

经营管理 | 基于ERP系统的制造企业成本管理优化研究

经营管理 | 基于ERP系统的制造企业成本管理优化研究

-

企业文化 | 企业文化建设存在的不足及改进策略分析

企业文化 | 企业文化建设存在的不足及改进策略分析

登录

登录