目录

快速导航-

封面人物 | 晏平均:传一盏明心灯,开万家安康路

封面人物 | 晏平均:传一盏明心灯,开万家安康路

-

宏观经济 | 土地增值税清算对房地产企业财税影响的分析

宏观经济 | 土地增值税清算对房地产企业财税影响的分析

-

宏观经济 | 数字化转型背景下企业税务管理的挑战与应对策略

宏观经济 | 数字化转型背景下企业税务管理的挑战与应对策略

-

宏观经济 | 财政政策对工业园区高质量发展的影响研究

宏观经济 | 财政政策对工业园区高质量发展的影响研究

-

宏观经济 | 零基预算改革的实践与REPn审计推动策略研究

宏观经济 | 零基预算改革的实践与REPn审计推动策略研究

-

宏观经济 | 高速公路投资项目PPP模式下税务风险及其防范研究

宏观经济 | 高速公路投资项目PPP模式下税务风险及其防范研究

-

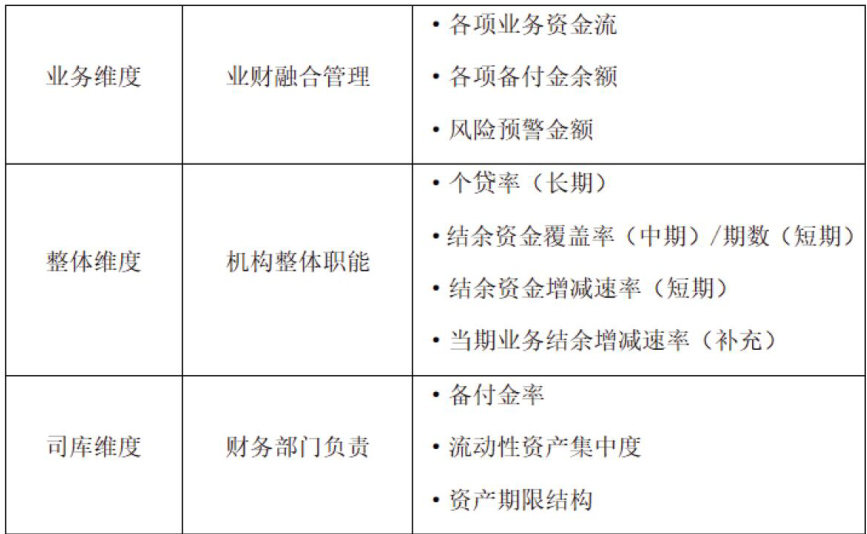

宏观经济 | 住房公积金流动性风险的预警指标体系研究

宏观经济 | 住房公积金流动性风险的预警指标体系研究

-

宏观经济 | 新时期事业单位经济责任审计评价标准与方法创新探讨

宏观经济 | 新时期事业单位经济责任审计评价标准与方法创新探讨

-

投资金融 | 基于价值链的营运资金管理

投资金融 | 基于价值链的营运资金管理

-

投资金融 | 新形势下国企投融资管理风险及应对措施

投资金融 | 新形势下国企投融资管理风险及应对措施

-

投资金融 | 事业单位财政专项资金绩效评价体系构建研究

投资金融 | 事业单位财政专项资金绩效评价体系构建研究

-

投资金融 | 企业投资项目收益预测模型构建

投资金融 | 企业投资项目收益预测模型构建

-

投资金融 | 加强事业单位国有资产管理的思考

投资金融 | 加强事业单位国有资产管理的思考

-

投资金融 | 财务管理中心视角下的资金风险识别与内控优化

投资金融 | 财务管理中心视角下的资金风险识别与内控优化

-

投资金融 | 农村商业银行内控合规管理优化研究

投资金融 | 农村商业银行内控合规管理优化研究

-

投资金融 | 信贷合同条款设计中的法律风险防控路径研究

投资金融 | 信贷合同条款设计中的法律风险防控路径研究

-

投资金融 | 企业现金流管理与风险控制策略分析

投资金融 | 企业现金流管理与风险控制策略分析

-

投资金融 | 企业资本结构优化与投融资决策:理论分析与实证研究

投资金融 | 企业资本结构优化与投融资决策:理论分析与实证研究

-

投资金融 | 国企股权投资的星产业协同创新模式

投资金融 | 国企股权投资的星产业协同创新模式

-

投资金融 | 内部控制视角下城市商业银行操作风险管理研究

投资金融 | 内部控制视角下城市商业银行操作风险管理研究

-

产业经济 | 基于生命周期的国企固定资产精细化管理路径

产业经济 | 基于生命周期的国企固定资产精细化管理路径

-

产业经济 | 事业单位公物仓管理的内控优化策略

产业经济 | 事业单位公物仓管理的内控优化策略

-

产业经济 | AI的全面应用对会计师事务所的冲击及应对措施

产业经济 | AI的全面应用对会计师事务所的冲击及应对措施

-

产业经济 | 财务BP在医疗器械企业财务管理的应用研究

产业经济 | 财务BP在医疗器械企业财务管理的应用研究

-

产业经济 | 基于战略视角的企业并购重组路径优化研究

产业经济 | 基于战略视角的企业并购重组路径优化研究

-

产业经济 | 基于价值链整合的企业并购重组策略研究

产业经济 | 基于价值链整合的企业并购重组策略研究

-

产业经济 | 基于精益管理的国有农业企业成本控制研究

产业经济 | 基于精益管理的国有农业企业成本控制研究

-

产业经济 | 业财融合视角下制造企业财务风险控制研究

产业经济 | 业财融合视角下制造企业财务风险控制研究

-

产业经济 | 研发项目成本归集失真的信息化解决方案探讨

产业经济 | 研发项目成本归集失真的信息化解决方案探讨

-

财税研究 | 国企业财融合与财务管理创新互动关系的研究

财税研究 | 国企业财融合与财务管理创新互动关系的研究

-

财税研究 | 业财融合背景下国有企业财务管理转型思考

财税研究 | 业财融合背景下国有企业财务管理转型思考

-

财税研究 | 企业财务管理信息化的风险识别与防范体系构建

财税研究 | 企业财务管理信息化的风险识别与防范体系构建

-

财税研究 | 动态能力构建 驱动财务转型创新

财税研究 | 动态能力构建 驱动财务转型创新

-

财税研究 | 新《会计法》下会计工作数字化转型研究

财税研究 | 新《会计法》下会计工作数字化转型研究

-

财税研究 | 企业财务管理信息化建设中的问题与改进策略探讨

财税研究 | 企业财务管理信息化建设中的问题与改进策略探讨

-

财税研究 | 数字化赋能国企财务管理转型的创新模式研究

财税研究 | 数字化赋能国企财务管理转型的创新模式研究

-

财税研究 | 内控视角下事业单位财务管理模式优化研究

财税研究 | 内控视角下事业单位财务管理模式优化研究

-

财税研究 | 财会监督与事业单位内部控制建设研究

财税研究 | 财会监督与事业单位内部控制建设研究

-

财税研究 | 业财融合导向下企业周转材料与人力成本精益管控路径

财税研究 | 业财融合导向下企业周转材料与人力成本精益管控路径

-

财税研究 | 企业会计核算中的信息化应用与效率提升研究

财税研究 | 企业会计核算中的信息化应用与效率提升研究

-

财税研究 | 数字化转型赋能企业 财务管理创新的探索与思考

财税研究 | 数字化转型赋能企业 财务管理创新的探索与思考

-

财税研究 | 财务附件格式统一与数智化适配研究

财税研究 | 财务附件格式统一与数智化适配研究

-

财税研究 | 国有企业财务管理转型对成本控制能力的影响研究

财税研究 | 国有企业财务管理转型对成本控制能力的影响研究

-

财税研究 | 业务外包模式下企业财务管理的新挑战与应对策略

财税研究 | 业务外包模式下企业财务管理的新挑战与应对策略

-

财税研究 | 事业单位财务共享服务中心的构建

财税研究 | 事业单位财务共享服务中心的构建

-

财税研究 | 加强财务共享中心建设赋能现代企业高质量发展

财税研究 | 加强财务共享中心建设赋能现代企业高质量发展

-

财税研究 | 国有企业财务审计与内部控制协同机制的优化路径研究

财税研究 | 国有企业财务审计与内部控制协同机制的优化路径研究

-

改革实践 | 数字化转型中 AC内部控制体系重构研究

改革实践 | 数字化转型中 AC内部控制体系重构研究

-

改革实践 | 智能化背景下央企财务共享服务模式创新

改革实践 | 智能化背景下央企财务共享服务模式创新

-

改革实践 | 企业集团财务内部控制协同管理创新策略

改革实践 | 企业集团财务内部控制协同管理创新策略

-

改革实践 | 企业成本控制方法创新及其对盈利能力的影响研究

改革实践 | 企业成本控制方法创新及其对盈利能力的影响研究

-

改革实践 | 事业单位内部控制构建中的难点及对策探讨

改革实践 | 事业单位内部控制构建中的难点及对策探讨

-

改革实践 | 大数据时代企业人力资源绩效管理的创新发展

改革实践 | 大数据时代企业人力资源绩效管理的创新发展

-

改革实践 | 业财融合在企业财务管理工作中的应用研究

改革实践 | 业财融合在企业财务管理工作中的应用研究

-

改革实践 | 基于绩效导向的事业单位预算管理体系建设

改革实践 | 基于绩效导向的事业单位预算管理体系建设

-

改革实践 | 信息化视角下的企业成本核算制度革新

改革实践 | 信息化视角下的企业成本核算制度革新

-

改革实践 | 数字化转型背景下企业财务信息化建设研究

改革实践 | 数字化转型背景下企业财务信息化建设研究

-

改革实践 | 智能化会计赋能国企财务风险管理:创新与实践

改革实践 | 智能化会计赋能国企财务风险管理:创新与实践

-

改革实践 | 企业财务共享服务中心与内部控制协同机制研究

改革实践 | 企业财务共享服务中心与内部控制协同机制研究

-

改革实践 | 绩效评价审计在企业管理决策中的应用与改进策略

改革实践 | 绩效评价审计在企业管理决策中的应用与改进策略

-

改革实践 | 构建业财一体化体系:促进企业财务管理与业务运营的深度融合

改革实践 | 构建业财一体化体系:促进企业财务管理与业务运营的深度融合

-

改革实践 | 双报告体系下预算编制口径衔接优化研究

改革实践 | 双报告体系下预算编制口径衔接优化研究

-

改革实践 | 信息化工具在国企内部控制中的应用与风险管理策略分析

改革实践 | 信息化工具在国企内部控制中的应用与风险管理策略分析

-

改革实践 | 国有企业薪酬体系优化路径研究

改革实践 | 国有企业薪酬体系优化路径研究

-

改革实践 | 数字化转型背景下集团型国有企业内部控制监督效能提升路径研究

改革实践 | 数字化转型背景下集团型国有企业内部控制监督效能提升路径研究

-

企业管理 | 关于如何加强国有企业内部控制的思考

企业管理 | 关于如何加强国有企业内部控制的思考

-

企业管理 | 事业单位成本管理创新模式探讨

企业管理 | 事业单位成本管理创新模式探讨

-

企业管理 | 关于提升预算执行准确性的事业单位内部控制机制探讨

企业管理 | 关于提升预算执行准确性的事业单位内部控制机制探讨

-

企业管理 | 行政事业单位绩效成本管理中的预算执行与监控机制

企业管理 | 行政事业单位绩效成本管理中的预算执行与监控机制

-

企业管理 | 构建高效国企内部控制框架以提升风险防范能力

企业管理 | 构建高效国企内部控制框架以提升风险防范能力

-

企业管理 | 浅谈国有企业全面预算管理问题与对策

企业管理 | 浅谈国有企业全面预算管理问题与对策

-

企业管理 | 事业单位成本管理的现状、问题与对策研究

企业管理 | 事业单位成本管理的现状、问题与对策研究

-

企业管理 | 中小企业经营预算编制的难点与解决方案分析

企业管理 | 中小企业经营预算编制的难点与解决方案分析

-

企业管理 | 数字经济背景下企业数据资产入表的问题及解决策略

企业管理 | 数字经济背景下企业数据资产入表的问题及解决策略

-

企业管理 | 强化国企内部审计职能以提升内部控制效果的方法

企业管理 | 强化国企内部审计职能以提升内部控制效果的方法

-

企业管理 | 预算管理中的风险评估与防范5051

企业管理 | 预算管理中的风险评估与防范5051

-

企业管理 | 风险导向下企业内部控制与合规管理融合机制探讨

企业管理 | 风险导向下企业内部控制与合规管理融合机制探讨

-

企业管理 | 数字化转型背景下国企运营管理人才队伍建设研究

企业管理 | 数字化转型背景下国企运营管理人才队伍建设研究

-

企业管理 | 国企全面预算管理中的风险控制与应对策略

企业管理 | 国企全面预算管理中的风险控制与应对策略

-

企业管理 | 事业单位社保统筹与职工权益保障机制探讨

企业管理 | 事业单位社保统筹与职工权益保障机制探讨

-

企业管理 | 数字化背景下事业单位人力资源管理模式创新研究

企业管理 | 数字化背景下事业单位人力资源管理模式创新研究

-

企业管理 | 国有企业跨部门预算协同管理的现状与优化

企业管理 | 国有企业跨部门预算协同管理的现状与优化

-

企业管理 | 基于绩效的薪酬结构优化与工资核算自动化研究

企业管理 | 基于绩效的薪酬结构优化与工资核算自动化研究

-

企业管理 | 国企全面预算管理的优化策略与实施路径研究

企业管理 | 国企全面预算管理的优化策略与实施路径研究

-

企业管理 | 财务透明度提升:事业单位内控制度执行效果分析

企业管理 | 财务透明度提升:事业单位内控制度执行效果分析

-

行业分析 | 公立医院服务质量 医疗效率与绩效考核的互动关系研究

行业分析 | 公立医院服务质量 医疗效率与绩效考核的互动关系研究

-

行业分析 | 行政事业单位预算绩效管理的难点及对策

行业分析 | 行政事业单位预算绩效管理的难点及对策

-

行业分析 | 新医改下公立医院资金管理问题研究

行业分析 | 新医改下公立医院资金管理问题研究

-

行业分析 | 对中小学校食堂成本核算的思考

行业分析 | 对中小学校食堂成本核算的思考

-

行业分析 | 浅析高校网络报销中存在的问题及对策研究

行业分析 | 浅析高校网络报销中存在的问题及对策研究

-

行业分析 | 新医改背景下公立医院财务管理信息化建设研

行业分析 | 新医改背景下公立医院财务管理信息化建设研

-

行业分析 | 医院财务内控体系构建中的风险识别要点

行业分析 | 医院财务内控体系构建中的风险识别要点

-

行业分析 | 医药企业会计核算存在的问题和改善措施

行业分析 | 医药企业会计核算存在的问题和改善措施

-

行业分析 | 科技集团企业财务风险预警:一个定性与定量融合的框架

行业分析 | 科技集团企业财务风险预警:一个定性与定量融合的框架

-

行业分析 | 业财融合视角下医院财务管理面临的挑战与对策

行业分析 | 业财融合视角下医院财务管理面临的挑战与对策

-

行业分析 | 科研事业单位会计信息化建设研究

行业分析 | 科研事业单位会计信息化建设研究

-

行业分析 | 基于风险管理的公立医院财务内部控制研究

行业分析 | 基于风险管理的公立医院财务内部控制研究

-

行业分析 | 公立医院医疗服务价格管理的挑战与策略

行业分析 | 公立医院医疗服务价格管理的挑战与策略

-

行业分析 | 基层医院绩效考核的现状与对策探讨

行业分析 | 基层医院绩效考核的现状与对策探讨

-

行业分析 | 提升科室成本控制意识与行为干预策略研究

行业分析 | 提升科室成本控制意识与行为干预策略研究

-

经贸论坛 | 企业长期股权投资税务核算方法优化

经贸论坛 | 企业长期股权投资税务核算方法优化

-

经贸论坛 | 血站经济管理现状及优化路径

经贸论坛 | 血站经济管理现状及优化路径

-

经贸论坛 | 城投债发行规模与区域经济发展的关联性

经贸论坛 | 城投债发行规模与区域经济发展的关联性

-

经贸论坛 | 建筑工程结算审核中的关键要点

经贸论坛 | 建筑工程结算审核中的关键要点

-

经贸论坛 | 全链条治理视角的国有企业监督体系优化

经贸论坛 | 全链条治理视角的国有企业监督体系优化

-

经贸论坛 | 商业银行人才体系运行效能审计优化

经贸论坛 | 商业银行人才体系运行效能审计优化

-

经贸论坛 | 智能化财务共享服务中心的数据治理与价值挖掘路径

经贸论坛 | 智能化财务共享服务中心的数据治理与价值挖掘路径

-

经贸论坛 | 高职院校服务地方经济的财经创新政策

经贸论坛 | 高职院校服务地方经济的财经创新政策

-

经贸论坛 | 新形势下医院人力资源管理面临的挑战与策略

经贸论坛 | 新形势下医院人力资源管理面临的挑战与策略

-

经贸论坛 | 欠发达地区金融发展对实体经济影响研究以紫云县为例

经贸论坛 | 欠发达地区金融发展对实体经济影响研究以紫云县为例

-

经贸论坛 | 内部审计人员以审代训提升专业能力途径

经贸论坛 | 内部审计人员以审代训提升专业能力途径

-

经贸论坛 | 行政事业单位财政改革对财务管理影响

经贸论坛 | 行政事业单位财政改革对财务管理影响

-

经贸论坛 | 数字化转型背景下企业财务管理模式创新

经贸论坛 | 数字化转型背景下企业财务管理模式创新

-

经贸论坛 | 税收筹划的合规边界与会计核算的稳健性

经贸论坛 | 税收筹划的合规边界与会计核算的稳健性

-

经贸论坛 | 高职院校会计核算中权责发生制的应用困境与突破

经贸论坛 | 高职院校会计核算中权责发生制的应用困境与突破

-

经贸论坛 | 增值税立法背景下人力资源服务企业税务治理转型

经贸论坛 | 增值税立法背景下人力资源服务企业税务治理转型

-

经贸论坛 | 综合物流企业多式联运方式财务分析协同

经贸论坛 | 综合物流企业多式联运方式财务分析协同

-

经贸论坛 | 大数据赋能制造企业审计促区域经济提质协同ZHi

经贸论坛 | 大数据赋能制造企业审计促区域经济提质协同ZHi

-

经贸论坛 | 金融科技时代国有股份制银行物理网点转型

经贸论坛 | 金融科技时代国有股份制银行物理网点转型

-

经贸论坛 | 资本市场改革与上市公司财务战略创新的影响

经贸论坛 | 资本市场改革与上市公司财务战略创新的影响

-

经贸论坛 | 基于业财融合探讨博物馆文物资源资产管理优化策略

经贸论坛 | 基于业财融合探讨博物馆文物资源资产管理优化策略

-

经贸论坛 | 数智化时代业财融合在高校财务管理中的应用

经贸论坛 | 数智化时代业财融合在高校财务管理中的应用

登录

登录