- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

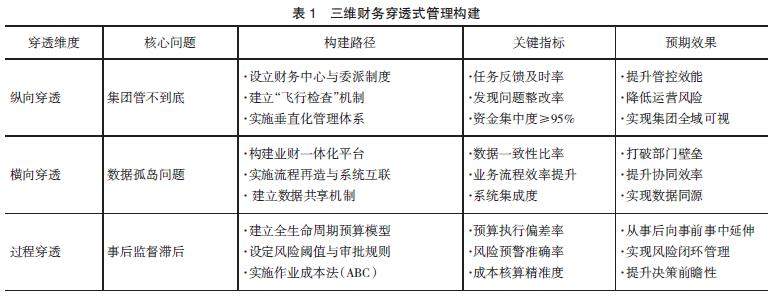

封面专题 | 市政公益企业财务穿透式管理实施路径研究

封面专题 | 市政公益企业财务穿透式管理实施路径研究

-

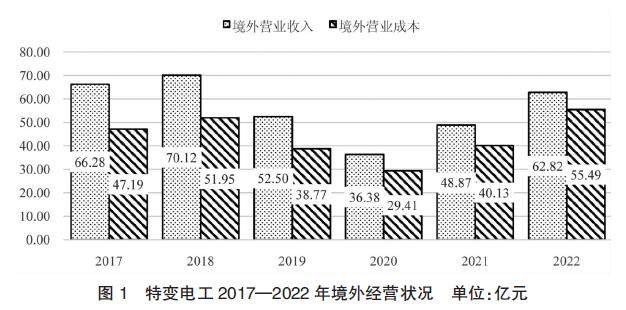

封面专题 | 特变电工“一带一路”项目财务风险研究

封面专题 | 特变电工“一带一路”项目财务风险研究

-

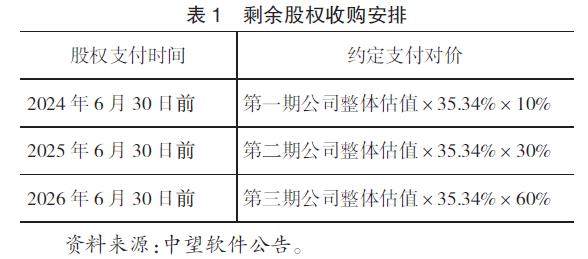

案例研究 | Earn-out在企业并购中的应用研究

案例研究 | Earn-out在企业并购中的应用研究

-

财税研究 | 减税降费赋能经济高质量发展:理论逻辑与实践路径

财税研究 | 减税降费赋能经济高质量发展:理论逻辑与实践路径

-

财税研究 | 投资者保护制度创新的治税效应

财税研究 | 投资者保护制度创新的治税效应

-

财税研究 | “国家队”持股的治理效应研究

财税研究 | “国家队”持股的治理效应研究

-

公司治理 | 数字化转型对企业全要素生产率的影响研究

公司治理 | 数字化转型对企业全要素生产率的影响研究

-

公司治理 | CFO与董秘兼任对信息披露质量的影响研究

公司治理 | CFO与董秘兼任对信息披露质量的影响研究

-

公司治理 | 问询函监管、非控股大股东退出威胁与商誉泡沫

公司治理 | 问询函监管、非控股大股东退出威胁与商誉泡沫

-

环境会计 | ESG影响企业权益资本成本吗

环境会计 | ESG影响企业权益资本成本吗

-

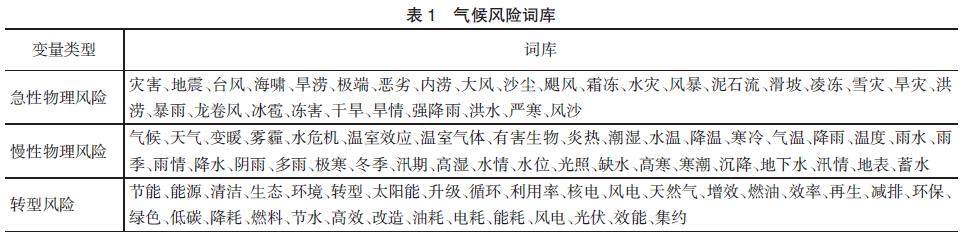

环境会计 | 气候风险会影响企业高质量发展吗

环境会计 | 气候风险会影响企业高质量发展吗

-

环境会计 | 气候风险对企业劳动投资效率的影响研究

环境会计 | 气候风险对企业劳动投资效率的影响研究

-

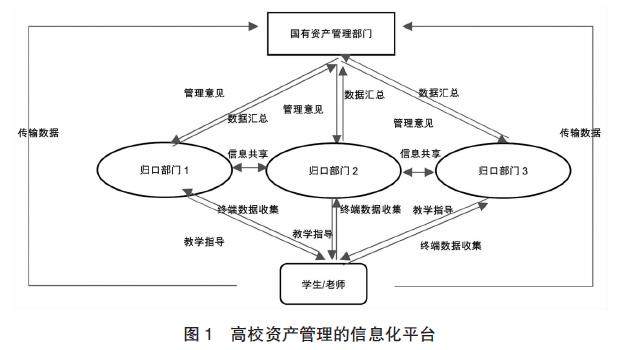

高校财务 | 数字经济下高校资产全生命信息化建设研究

高校财务 | 数字经济下高校资产全生命信息化建设研究

-

高校财务 | 新质生产力下基于RPA的高校财务流程改进研究

高校财务 | 新质生产力下基于RPA的高校财务流程改进研究

-

审计广角 | 高校校办企业审计高风险领域分析及建议

审计广角 | 高校校办企业审计高风险领域分析及建议

-

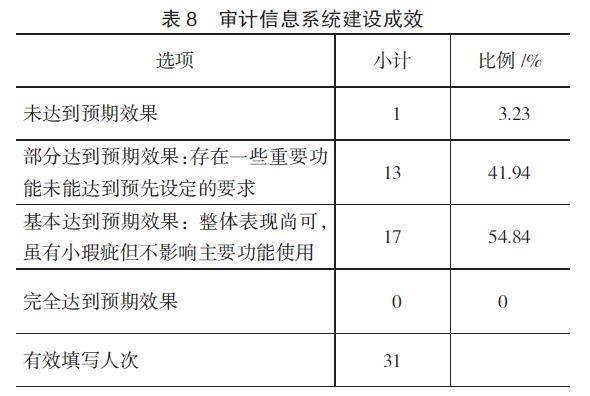

审计广角 | 高校内部审计信息化建设现状、问题与对策研究

审计广角 | 高校内部审计信息化建设现状、问题与对策研究

-

审计广角 | 防范数据资产入表泡沫风险的国家审计监督研究

审计广角 | 防范数据资产入表泡沫风险的国家审计监督研究

-

审计广角 | 国家审计促进新质生产力发展的原理和路径

审计广角 | 国家审计促进新质生产力发展的原理和路径

-

审计广角 | 构建中国会计自主知识体系的思考

审计广角 | 构建中国会计自主知识体系的思考

-

审计广角 | 三重哲学视域下中国自主会计理论体系的构建

审计广角 | 三重哲学视域下中国自主会计理论体系的构建

过往期刊

更多-

会计之友

2025年24期 -

会计之友

2025年23期 -

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录