目录

快速导航-

数字经济 | 数字经济发展视角下横琴粤澳深度合作区国际枢纽港功能优化路径研究

数字经济 | 数字经济发展视角下横琴粤澳深度合作区国际枢纽港功能优化路径研究

-

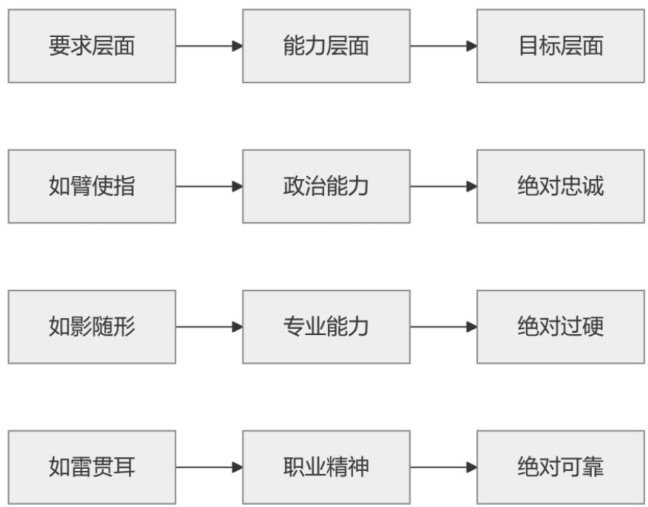

数字经济 | 数智化转型环境下国家审计人员胜任力提升路径研究

数字经济 | 数智化转型环境下国家审计人员胜任力提升路径研究

-

数字经济 | 基于大数据的高校固定资产管理与优化配置研究

数字经济 | 基于大数据的高校固定资产管理与优化配置研究

-

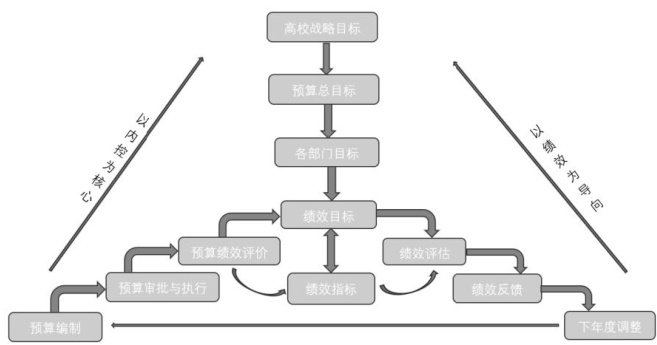

数字经济 | 财务数据治理视角下大数据技术赋能校预算管理跨部门协作的机制研究

数字经济 | 财务数据治理视角下大数据技术赋能校预算管理跨部门协作的机制研究

-

数字经济 | 人工智能赋能供应链优化应用研究

数字经济 | 人工智能赋能供应链优化应用研究

-

数字经济 | 数字经济背景下企业财务管理模式创新路径分析

数字经济 | 数字经济背景下企业财务管理模式创新路径分析

-

数字产业 | 海洋产业数字化创新政策支持体系构建框架及实施路径分析

数字产业 | 海洋产业数字化创新政策支持体系构建框架及实施路径分析

-

数字产业 | 数据要素流通视角下电商企业经济效率提升路径研究

数字产业 | 数据要素流通视角下电商企业经济效率提升路径研究

-

数字产业 | 人工智能时代企业财务会计向管理会计转型路径研究

数字产业 | 人工智能时代企业财务会计向管理会计转型路径研究

-

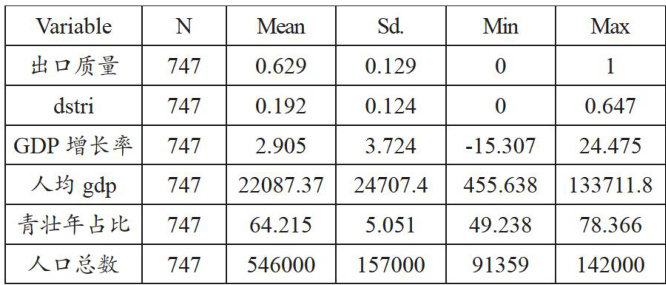

数字产业 | 数字贸易壁垒对制造业企业出口质量提升的制约效应研究

数字产业 | 数字贸易壁垒对制造业企业出口质量提升的制约效应研究

-

数字产业 | 农村商业银行财务数据质量对信贷资产风险分类审计有效性的影响研究

数字产业 | 农村商业银行财务数据质量对信贷资产风险分类审计有效性的影响研究

-

数字产业 | 数字经济赋能建筑业高质量发展实践路径探究

数字产业 | 数字经济赋能建筑业高质量发展实践路径探究

-

瞭望观点 | 整体性治理下卫生健康机构财会监督与内部审计协同策略分析

瞭望观点 | 整体性治理下卫生健康机构财会监督与内部审计协同策略分析

-

瞭望观点 | 乡村振兴战略背景下乡村财务会计管理优化策略研究

瞭望观点 | 乡村振兴战略背景下乡村财务会计管理优化策略研究

-

瞭望观点 | 增值税留抵退税政策对企业创新效率的影响研究

瞭望观点 | 增值税留抵退税政策对企业创新效率的影响研究

-

瞭望观点 | 高职科研成果向教学资源转化的管理机制与实践策略探究

瞭望观点 | 高职科研成果向教学资源转化的管理机制与实践策略探究

-

瞭望观点 | 研究型审计在部门预算执行审计中的深化应用路径探究

瞭望观点 | 研究型审计在部门预算执行审计中的深化应用路径探究

-

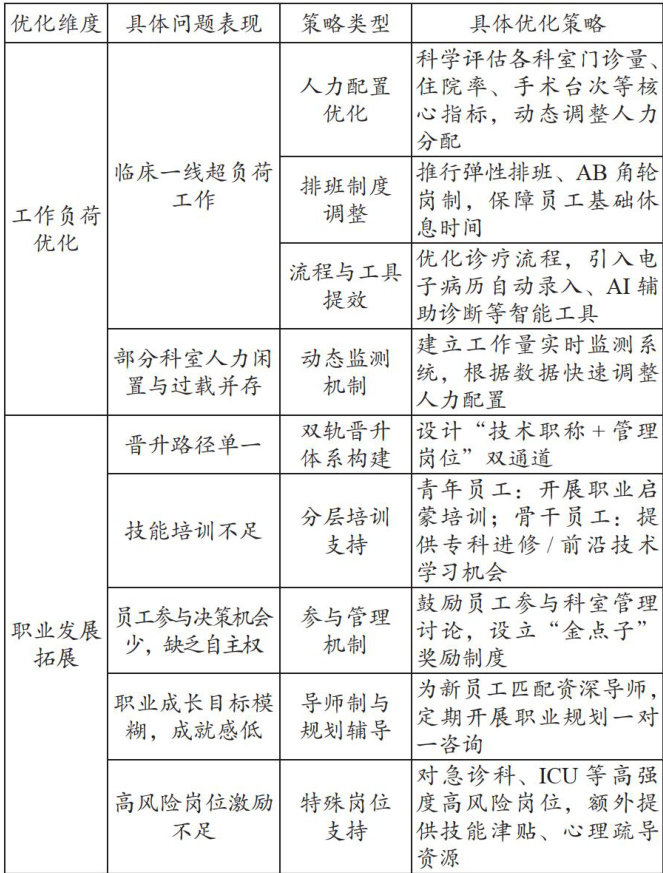

瞭望观点 | 公立医院业财融合复合型人才培养策略探讨

瞭望观点 | 公立医院业财融合复合型人才培养策略探讨

-

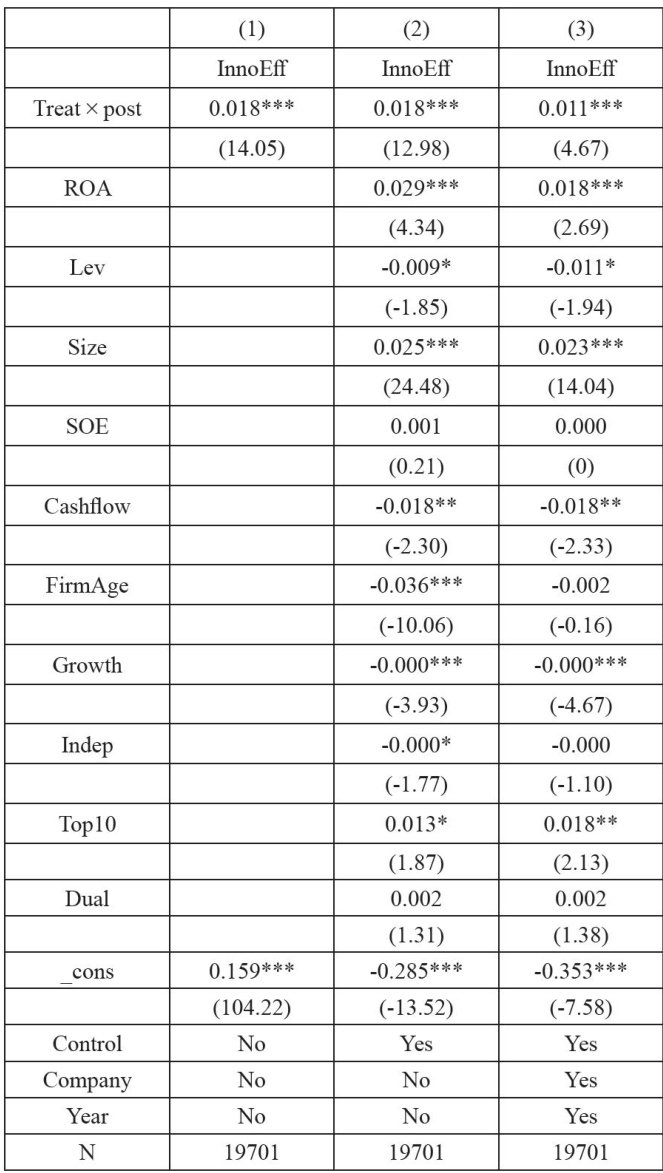

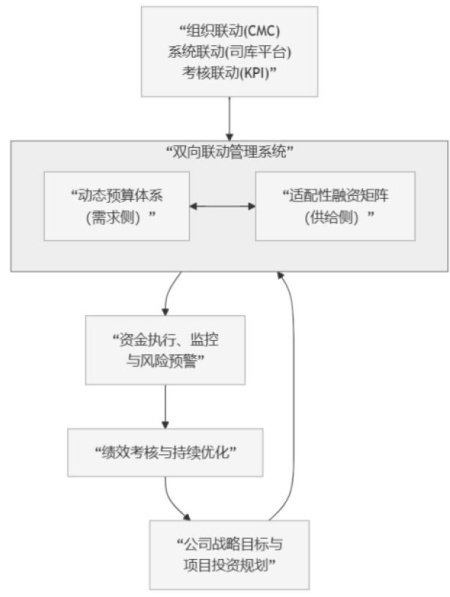

产业经济 | 预算与融资“双向联动”:新能源企业资金流动性管理新路径探究

产业经济 | 预算与融资“双向联动”:新能源企业资金流动性管理新路径探究

-

产业经济 | 税务合规导向下建筑企业FSSC人事系统推广策略研究

产业经济 | 税务合规导向下建筑企业FSSC人事系统推广策略研究

-

产业经济 | 平台企业财务风险防控策略研究

产业经济 | 平台企业财务风险防控策略研究

-

产业经济 | 房建项目成本控制中合同管理对策探讨

产业经济 | 房建项目成本控制中合同管理对策探讨

-

产业经济 | 高新技术企业股权激励的动因及绩效分析

产业经济 | 高新技术企业股权激励的动因及绩效分析

-

产业经济 | “十五五” 时期区域性平台企业市场化转型路径探究

产业经济 | “十五五” 时期区域性平台企业市场化转型路径探究

-

产业经济 | 财务风险管理视角下施工企业内部控制策略研究

产业经济 | 财务风险管理视角下施工企业内部控制策略研究

-

产业经济 | 智能化时代国企财务共享中心建设优化路径探究

产业经济 | 智能化时代国企财务共享中心建设优化路径探究

-

企业管理 | 国有企业全面预算管理与战略目标协同路径研究

企业管理 | 国有企业全面预算管理与战略目标协同路径研究

-

企业管理 | 企业ESG影响审计风险的机理与路径探究

企业管理 | 企业ESG影响审计风险的机理与路径探究

-

企业管理 | 企业基于ERP系统的业财融合优化策略研究

企业管理 | 企业基于ERP系统的业财融合优化策略研究

-

企业管理 | 企业内部审计影响因素与优化路径探讨

企业管理 | 企业内部审计影响因素与优化路径探讨

-

企业管理 | 基于业财融合的建筑施工企业财务管理数字化转型路径分析

企业管理 | 基于业财融合的建筑施工企业财务管理数字化转型路径分析

-

企业管理 | 建筑企业投融资模式创新风险与控制策略探究

企业管理 | 建筑企业投融资模式创新风险与控制策略探究

-

企业管理 | 大港油田大集中ERP财务模块建设与落地策略研究

企业管理 | 大港油田大集中ERP财务模块建设与落地策略研究

-

社会发展 | 基于人力资源可持续发展的医院员工职业倦怠干预机制研究

社会发展 | 基于人力资源可持续发展的医院员工职业倦怠干预机制研究

-

社会发展 | 粤港澳大湾区建设与广东省海洋经济高质量发展研究

社会发展 | 粤港澳大湾区建设与广东省海洋经济高质量发展研究

-

社会发展 | 市政维护中心内部控制建设问题及提升策略分析

社会发展 | 市政维护中心内部控制建设问题及提升策略分析

-

社会发展 | 县域医共体人力资源统筹配置机制构建与实践研究

社会发展 | 县域医共体人力资源统筹配置机制构建与实践研究

-

社会发展 | 医院薪酬与绩效联动机制研究

社会发展 | 医院薪酬与绩效联动机制研究

-

社会发展 | 基层医疗机构财务管理实践探索与优化路径探究

社会发展 | 基层医疗机构财务管理实践探索与优化路径探究

-

社会发展 | DRG付费模式下医院后勤财务管理优化策略探析

社会发展 | DRG付费模式下医院后勤财务管理优化策略探析

-

理论探讨 | 新形势下国有企业高质量发展路径研究

理论探讨 | 新形势下国有企业高质量发展路径研究

-

理论探讨 | 智能财经风险预警系统漏洞及应对策略探析

理论探讨 | 智能财经风险预警系统漏洞及应对策略探析

-

理论探讨 | 国有企业财会监督与审计监督协同路径研究

理论探讨 | 国有企业财会监督与审计监督协同路径研究

-

理论探讨 | 预算绩效管理优化路径研究

理论探讨 | 预算绩效管理优化路径研究

-

理论探讨 | 医院社保成本管控与人力资源配置协同路径研究

理论探讨 | 医院社保成本管控与人力资源配置协同路径研究

-

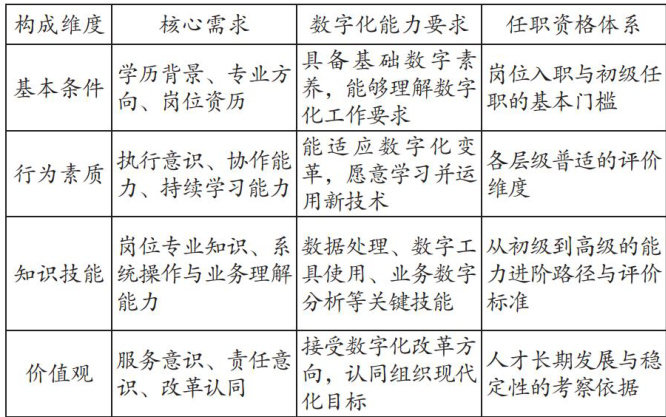

理论探讨 | 事业单位人力资源管理数字化转型困境及优化路径探析

理论探讨 | 事业单位人力资源管理数字化转型困境及优化路径探析

-

理论探讨 | 高等院校财务内部控制建设问题与完善策略研究

理论探讨 | 高等院校财务内部控制建设问题与完善策略研究

登录

登录