目录

快速导航-

金融监管 | 站在新起点 把握新形势 落实新要求全面构建河北省反洗钱事业发展新格局

金融监管 | 站在新起点 把握新形势 落实新要求全面构建河北省反洗钱事业发展新格局

-

金融监管 | 金融监管与会计准则的差异与协调

金融监管 | 金融监管与会计准则的差异与协调

-

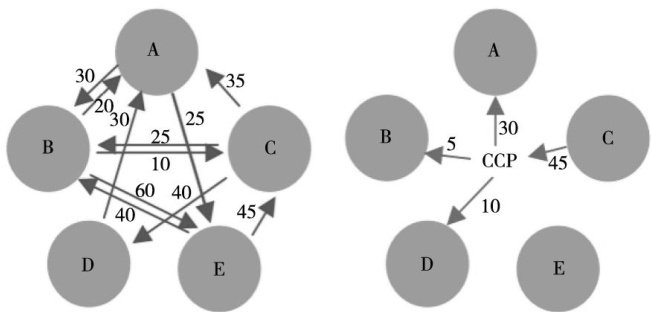

金融监管 | 金融市场基础设施宏观审慎监管研究

金融监管 | 金融市场基础设施宏观审慎监管研究

-

金融监管 | 北欧国家在金融风险处置中的职责分工

金融监管 | 北欧国家在金融风险处置中的职责分工

-

普惠金融 | 数字金融背景下普惠金融发展的机遇与挑战

普惠金融 | 数字金融背景下普惠金融发展的机遇与挑战

-

普惠金融 | 河北省普惠金融助力高质量发展路径研究

普惠金融 | 河北省普惠金融助力高质量发展路径研究

-

票据市场 | 2025年上半年河北省金融票据市场运行分析报告

票据市场 | 2025年上半年河北省金融票据市场运行分析报告

-

票据市场 | 中国票据市场发展指数的构建与应用分析

票据市场 | 中国票据市场发展指数的构建与应用分析

-

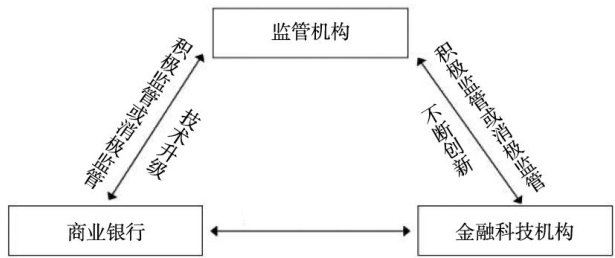

理论探讨 | 数字经济时代商业银行与金融科技机构竞合演化博弈研究

理论探讨 | 数字经济时代商业银行与金融科技机构竞合演化博弈研究

-

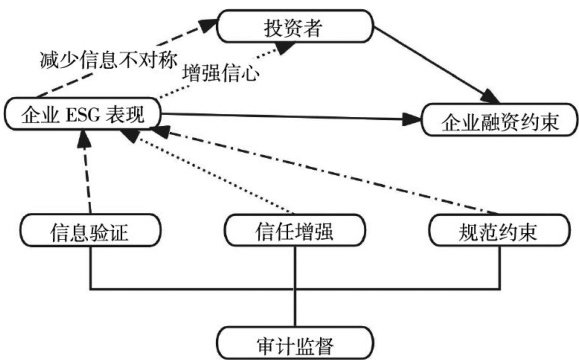

理论探讨 | ESG表现、审计监督与企业融资约束

理论探讨 | ESG表现、审计监督与企业融资约束

-

理论探讨 | 数字经济与实体经济深度融合对产业链现代化的影响研究

理论探讨 | 数字经济与实体经济深度融合对产业链现代化的影响研究

-

书评 | 十余载赓续 金融史志出新篇

书评 | 十余载赓续 金融史志出新篇

-

书评 | 《七律·贺河北省金融志(1979—2005)出版》

书评 | 《七律·贺河北省金融志(1979—2005)出版》

登录

登录