目录

快速导航-

理论研究 | 中华优秀传统会计文化对现代会计诚信建设的影响

理论研究 | 中华优秀传统会计文化对现代会计诚信建设的影响

-

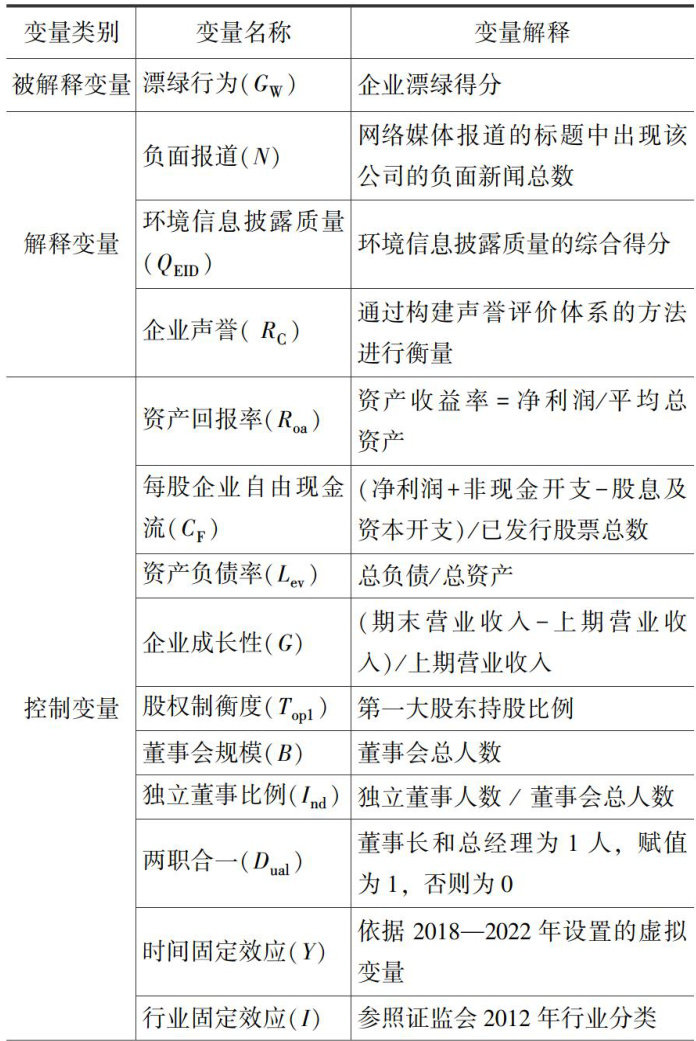

理论研究 | 负面报道对企业漂绿行为的抑制效应

理论研究 | 负面报道对企业漂绿行为的抑制效应

-

改革之窗 | 企业碳排放权的会计核算及税务处理问题探究

改革之窗 | 企业碳排放权的会计核算及税务处理问题探究

-

改革之窗 | 免费碳排放配额企业所得税处理难题及破解路径

改革之窗 | 免费碳排放配额企业所得税处理难题及破解路径

-

改革之窗 | 三次研发费用加计扣除政策改革的创新激励效应

改革之窗 | 三次研发费用加计扣除政策改革的创新激励效应

-

理财广场 | 数字化转型背景下A公司数字资产的风险管理

理财广场 | 数字化转型背景下A公司数字资产的风险管理

-

理财广场 | 第三方绿色认证对绿色资产支持证券发行利差的影响

理财广场 | 第三方绿色认证对绿色资产支持证券发行利差的影响

-

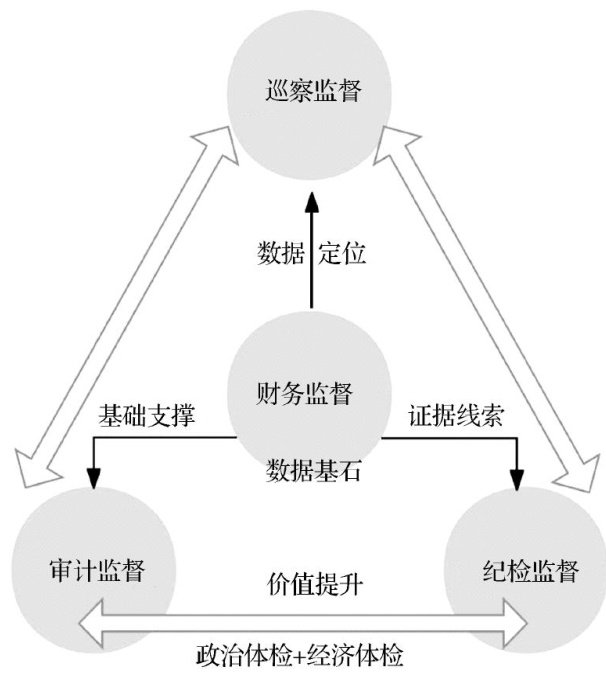

审计监督 | 财务监督视角下高校“纪巡财审”协同机制的优化

审计监督 | 财务监督视角下高校“纪巡财审”协同机制的优化

-

群言堂 | ESG评级分歧对企业长期绿色发展能力的影响

群言堂 | ESG评级分歧对企业长期绿色发展能力的影响

登录

登录